ĐÂÏú¹ÚÆ·ÅƽµÉú ÎüÈë¼ÁTop10Æ·ÖÖ³ö¯£¨¸½Ăûµ¥£©

2023-08-15 15:09

¡¡¡¡Ëæ׏ú²úĐÂÆ·̉»Ö±Ó¿ÈëÊĐ³¡£¬µ₫¼Ó¼¯²ÉÓ°Ḯ£¬½ü¼¸Ä꺣ÄÚÎüÈë¼ÁÊĐ³¡µøµ´Éư³Á

¡£

¡¡¡¡×îĐÂÊư¾ƯÏÔʾ£¬2023Äể»¼¾¶ÈÖصăÊ¡ÊĐ¹«Á¢̉½ÔºÖƠ¶ËÎüÈë¼ÁÊĐ³¡Ö¹µø»ØÉư£¬´óÆ·ÖÖ̀ز¼ËûÁÖ±©µø66%£¬¹Ú¾üÆ·ÅÆÔÙ´Î̉×Ö÷

¡£

¡¡¡¡½ñÄểÑÓĐ26¿î¹ú²úÎüÈë¼ÁĐÂÆ·»ñÅúÉÏÊĐ£¬3¸öÖØ°ơÆ·ÖÖ±¸Ơ½µÚ¾ÅÅú¹ú²É

¡£

¡¡¡¡Í¬Ê±ĐẨ©ÑĐ·¢̉»Á¬»đÈÈ£¬Ơư´ó̀́Çç̉©̉µ¼¯ÍÅ¡¢º£Ë¼¿ÆµÈ¶à¿î»¯̉©ĐẨ©̉ѽøÈëIIÆÚÁÙ´²½×¶Î£¬¿µÔµ¡¢ÉñÍ₫µÈÖĐ̉©ÁúÍ·̀ᳫ½ø¹¥£¬ÎüÈë¼ÁÖĐ̉©ĐẨ©Î´À´¿ÉÆÚ

¡£

¡¡¡¡01¡¢ĐÂÏú¹ÚÆ·ÅƽµÉú ¿µ½¡ÔªÁ½´ó²úÆ·±©ƠÇ

¡¡¡¡Êư¾ƯÏÔʾ£¬ÔÚÖصăÊ¡ÊĐ¹«Á¢̉½ÔºÖƠ¶ËÎüÈë¼ÁµÄÏúÊÛ¹æÄ£ÔÚ2022ÄêÏ»¬ÁË9.38%£¬2023Äể»¼¾¶ÈÖ¹µø»ØÉưÔö̀íÂÊ´ï11.04%

¡£2023Äể»¼¾¶ÈÎüÈë¼ÁTOP20Æ·ÖÖÏ´ÅÆÑÏÖØ£¬9¸öÆ·ÖÖÅÅĂûÉÏÉư£¬7¸öÆ·ÖÖÅÅĂûÏ»¬£¬²¼µØÄεÂÖضá¹Ú¾üÆ·ÖÖ±¦×ù

¡£

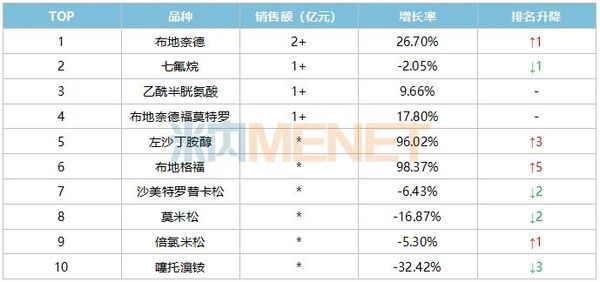

¡¡¡¡±í1£º2023Äể»¼¾¶ÈÎüÈë¼ÁTOP10Æ·ÖÖ

¡¡¡¡×¢£ºÏúÊÛ¶îµÍÓÚ1̉ÚÔªÓĂ*̀åÏÖ

¡¡¡¡TOP10Æ·ÖÖÖĐ£¬×óɳ¶¡°·´¼ºÍ²¼µØ¸ñ¸£´óƠdz¬90%

¡£×óɳ¶¡°·´¼ÎüÈë¼Á×îÔçÔÚ2019Äê»ñÅúÉÏÊĐ£¬2021-2022ÄêÔÚÖصăÊ¡ÊĐ¹«Á¢̉½ÔºÖƠ¶ËµÄÔö̀íÂÊ»®·ÖΪ2161.19%¡¢264.28%£¬2023Äể»¼¾¶È¼̀Đø¸ßËÙÔö̀í£¬ÅÅĂûÉưÖÁTOP5

¡£

¡¡¡¡²¼µØ¸ñ¸£ÎüÈë¼ÁÏÖÔÚ½öÓĐ°¢Ë¹Àû¿µµÄÔÑĐ̉©ÔÚ2019Äê»ñÅúÈë¿Ú£¬2021-2022ÄêÔÚÖصăÊ¡ÊĐ¹«Á¢̉½ÔºÖƠ¶ËµÄÔö̀íÂÊ»®·ÖΪ1116.22%¡¢112.53%£¬2023Äể»¼¾¶ÈÔÙÓĐ98.37%µÄÔö̀í£¬ÅÅĂûÉưÖÁTOP6

¡£

¡¡¡¡¶øÅÅÔÚTOP14µÄ·ú̀æĂÀάºÍTOP16µÄ°±äåË÷£¬2023Äể»¼¾¶ÈÔö̀íÂỂ²µÖ´ï93.63%¡¢172.30%

¡£

¡¡¡¡·ú̀æĂÀάÎüÈë¼ÁÏÖÔÚ½öÓиđÀ¼ËØÊ·¿ËµÄÔÑĐ̉©ÔÚ2019Äê»ñÅúÈë¿Ú£¬2021-2022ÄêÔÚÖصăÊ¡ÊĐ¹«Á¢̉½ÔºÖƠ¶ËµÄÔö̀íÂÊ»®·ÖΪ1908.16%¡¢146.90%£¬2023Äể»¼¾¶ÈÅÅĂûÉÏÉưÁË3¸öλ´Î

¡£

¡¡¡¡°±äåË÷ÎüÈë¼Á×îÔçÔÚ2019Äê»ñÅúÉÏÊĐ£¬2021-2022ÄêÔÚÖصăÊ¡ÊĐ¹«Á¢̉½ÔºÖƠ¶ËµÄÔö̀íÂÊ»®·ÖΪ1382.05%¡¢95.16%£¬2023Äể»¼¾¶ÈÅÅĂûÉÏÉưÁË4¸öλ´Î

¡£

¡¡¡¡̉»¾µÄÍÑÏúÆ·ÖÖ̀ز¼ËûÁÖ£¬2021ÄêÔÚÖصăÊ¡ÊĐ¹«Á¢̉½ÔºÖƠ¶ËÅÅÔÚÎüÈë¼ÁTOP8Æ·ÖÖ£¬ÔÚ2023Äể»¼¾¶Èµø³öTOP10£¬ÅÅÔÚTOP19£¬½µ·ùÁè¼Ư66%£¬¸ĂÆ·ÖÖ±»ÄÉÈëÁ˵ÚÆßÅú¹ú²É£¨2022Äê7Ô£©

¡£

¡¡¡¡±í2£º2023Äể»¼¾¶ÈÎüÈë¼ÁTOP20Æ·ÅÆÖĐÏúÊÛÓĐƠưÔö̀íµÄÆ·ÅÆ

¡¡¡¡×¢£ºÏúÊÛ¶îµÍÓÚ1̉ÚÔªÓĂ*̀åÏÖ

¡¡¡¡2023Äể»¼¾¶ÈÎüÈë¼ÁTOP20Æ·ÅÆÓĐ4¸öÊÇĐÂÉÏ°ñ£¬6¸öÆ·ÅÆÅÅĂûÉÏÉư£¬8¸öÆ·ÅÆÅÅĂûÏ»¬£¬°¢Ë¹Àû¿µµÄ²¼µØÄε¸£Äª̀ØẪÎüÈë·ÛÎí¼Á£¨¢̣£©Ê״ζáµĂ¹Ú¾üÆ·ÅƱ¦×ù

¡£

¡¡¡¡13¸öÆ·ÅÆÏúÊÛ¶îÓĐƠưÔö̀í£¬Æä¹ú²úÆ·ÅÆƠ¼ÁË6¸ö

¡£

¡¡¡¡¿µ½¡Ôª̉©̉µ¼¯ÍŵÄÑÎËá×óɳ¶¡°·´¼Îí»¯ÎüÈëÈÜ̉ºÊÇÊ׸ö»ñÅúÉÏÊеÄ×óɳ¶¡°·´¼ÎüÈë¼Á£¬2019Äê»ñÅúÉÏÊĐ£¬2021-2022ÄêÔÚÖصăÊ¡ÊĐ¹«Á¢̉½ÔºÖƠ¶ËµÄÔö̀íÂÊ»®·ÖΪ2161.19%¡¢259.23%£¬2023Äể»¼¾¶ÈÆ·ÅÆÅÅĂûÉÏÉưÖÁTOP5

¡£

¡¡¡¡¿µ½¡ÔªµÄÎüÈëÓĂ²¼µØÄε»́Đü̉ºÔÚ2020Äê»ñÅú£¬2021-2022ÄêÔÚÖصăÊ¡ÊĐ¹«Á¢̉½ÔºÖƠ¶ËµÄÔö̀íÂÊ»®·ÖΪ12986.67%¡¢139.74%£¬2023̉»¼¾¶ÈΪTOP20Đ½úÆ·ÅÆ

¡£

¡¡¡¡±đµÄ£¬º£ÄÏ˹´ïÖÆ̉©µÄÎüÈëÓẲ̉ơ£°ëë×°±ËáÈÜ̉º¡¢Ơư´ó̀́Çç̉©̉µ¼¯ÍŵÄÎüÈëÓĂ²¼µØÄε»́Đü̉ººÍËÄ´¨ÆƠÈñ̀Ø̉©̉µµÄÎüÈëÓĂ²¼µØÄε»́Đü̉º2023Äể»¼¾¶ÈµÄÔö̀íÂʾùÁè¼Ư10%

¡£

¡¡¡¡02¡¢26¸ö¹ú²úĐÂÆ·̉Ñ»ñÅú 3¸öÖØ°ơÆ·ÖÖ±¸Ơ½µÚ¾ÅÅú¹ú²É

¡¡¡¡½ü¼¸Ä꣬¹ú²úÎüÈë¼ÁÈçÓêºó´ºËñ°ăÓ¿ÏÖ£¬²¢½èÖú¹ú²É̉»Ö±²ÏʳÔÑĐ̉©µÄÊĐ³¡

¡£2023ÄêÖÁ½ñ̉ÑÓĐ26¸ö¹ú²úÎüÈë¼ÁĐÂÆ·»ñÅú£¨°´²úÆ·Ăû+Æó̉µĂûͳ¼Æ£©£¬Éæ¼°ÊÜÀíºÅ41¸ö

¡£

¡¡¡¡±í3£º2023ÄêÖÁ½ñ°´ÉÏÊĐÉêÇë»ñÅúµÄ¹ú²úÎüÈë¼Á

¡¡¡¡ÉϺ£ºăÈđ̉½̉©µÄÑÎËáÓ̉ĂÀÍĐß䶨±ÇÅçÎí¼ÁΪ¸ÄÁ¼ĐẨ©£¬½ñÄê3Ô»ñÅúµÄ˳Ӧ֢Ϊ³ÉÈËÊơÇ°Ợ¾²/¿¹½¹ÂÇ£¬µÚ¶₫¸ö˳Ӧ֢¶ùͯÊơÇ°Ợ¾²µÄÉÏÊĐÉêÇëƠưÔÚÉóÆÀÉóÅúÖĐ£¬¸Ă²úÆ·ÊǾ«Éñ°²¶¨̉©ÊĐ³¡Ê׿î»ñÅúµÄ¹ú²úÎüÈë¼Á

¡£

¡¡¡¡·ÂÖÆ̉©·½Ă棬ÄϾ©»ª¸ÇÖÆ̉©µÄÑÎËá±û¿῭ØẪÎüÈëÈÜ̉ºÎªº£ÄÚÊ׷¼ÁĐÍ£¬ÔçÇ°ÊĐ³¡Éϵıû¿῭ØẪÎüÈë¼ÁÓĐËÄ´¨´óÚ£ÖÆ̉©µÄÑÎËá±û¿῭ØẪ·ÛÎí¼ÁºÍÑÎËá±û¿῭ØẪÆøÎí¼Á

¡£

¡¡¡¡ÄϾ©»ª¸ÇÖÆ̉©½¨ÉèÓÚ2017Ä꣬רעÓÚÎ̃¾úÎüÈëÖƼÁ¡¢µ¥¼ÁÁ¿µÎÑÛ̉º²úÆ·µÄÑĐ·¢¡¢ÖÆỐ¡¢ÏúÊÛ£¬2023Äê3ÔÂÎüÈëÓĂẠ́Ëáɳ¶¡°·´¼ÈÜ̉º»ñÅúÉÏÊĐ£¬±ê¼Ç×ÅÆäƠưʽ½ø¾üÎüÈë¼ÁÊĐ³¡£¬×èÖ¹ÏÖÔÚ»ª¸ÇÖÆ̉©̉ÑÄĂÏÂ4¿îÎüÈë¼Á£¬¾ùΪ2023Äê»ñÅú

¡£

¡¡¡¡É½¶«ĐÂʱ´ú̉©̉µÔÚ½ñÄêÓÀ´Ê׿î»ñÅúµÄÎüÈë¼Á£¬ƠưʽÈë¾ÖÇÀʳƠâ¸öDZÁ¦ÊĐ³¡

¡£Æß·úÍéÊÇÎüÈë¼ÁÖØ°ơÆ·ÖÖ£¬2023Äể»¼¾¶ÈÔÚÖصăÊ¡ÊĐ¹«Á¢̉½ÔºÖƠ¶ËÅÅÔÚÆ·ÖÖTOP2£¬É½¶«ĐÂʱ´ú̉©̉µÔçÇ°̉ÑÓĐÆß·úÍéÖÊÁÏ̉©»ñÅú£¬ÄĂÏÂÎüÈëÓĂÆß·úÍéµÄÅúÎĺ󣬹«Ë¾½«½ø̉»²½ÔöÇ¿¡°ÖÊÁÏÖƼÁ̉»̀廯¡±Àú³̀£¬ÓµÓиüÇ¿µÄ±¾Ç®ÓÅÊƺ͹©Ó¦ÓÅÊÆ

¡£

¡¡¡¡Êư¾ƯÏÔʾ£¬×èÖ¹2023Äê8ÔÂ11ÈỞѹưÆÀ/ÊÓͬ¹ưÆÀµÄÎüÈë¼Á²úÆ·ÓĐ15¸ö£¬ÆäÖĐ̉ÑÄÉÈë¹ú²ÉµÄ²úÆ·ÓĐ5¸ö£¬µÚËÄÅúÄÉÈëÁËÎüÈëÓĂẠ́Ëáɳ¶¡°·´¼ÈÜ̉º£¬µÚÎåÅúÄÉÈëÁËÎüÈëÓĂ²¼µØÄε»́Đü̉º¡¢ÎüÈëÓø´·½̉́±ûÍĐäåï§ÈÜ̉º¡¢ÎüÈëÓẲ́±ûÍĐäåï§ÈÜ̉º£¬µÚÆßÅúÄÉÈëÁËẠ́Ëá̀ز¼ËûÁÖÎí»¯ÎüÈëÓĂÈÜ̉º£¬ÔƯδÄÉÈë¹ú²ÉĿ¼µ«̉ÑÖª×ă5¼̉̉ÔÉϾºƠù̀ơ¼₫µÄ²úÆ·ÓĐ3¸ö

¡£

¡¡¡¡±í4£º¹ưÆÀÆó̉µÊưÄ¿¡Ư5¼̉Ç̉ÔƯδÄÉÈë¹ú²ÉµÄÎüÈë¼Á

¡¡¡¡Æß·úÍé¡¢̉̉ơ£°ëë×°±Ëá¡¢×óɳ¶¡°·´¼Îª2023Äể»¼¾¶ÈÖصăÊ¡ÊĐ¹«Á¢̉½ÔºÖƠ¶ËÎüÈë¼ÁTOP2¡¢TOP3¡¢TOP5Æ·ÖÖ£¬ÆäÖĐ̉̉ơ£°ëë×°±ËáÎüÈë¼ÁÏÖÔÚÓÉÔÑĐ̉©ÆóỖ°îÁ́¾üÊĐ³¡£¬2023Äể»¼¾¶ÈÊĐ³¡·Ư¶î¸ß´ï56.30%£¬½èÖú¹ú²ÉÖ®Á¦ÊµÏÖ¡°¹ú²ú̀æ»»ÔÑĐ¡±´óÓĐ¿ÉΪ

¡£

¡¡¡¡03¡¢ÎüÈë¼ÁÖĐ̉©ĐẨ©»đÁË ¿µÔµ¡¢ÉñÍ₫¡¡ÖĐ̉©ÁúͷͻΧ

¡¡¡¡Êư¾ƯÏÔʾ£¬2022ÄêÔÚÖĐ¹úÈư´óÖƠ¶ËÁù´óÊĐ³¡£¬»¯̉©ÎüÈë¼ÁµÄÊĐ³¡¹æÄ£ÔÚ240̉ÚÔª̉ÔÉÏ£¬¶øÖĐ³É̉©ÎüÈë¼ÁµÄÊĐ³¡¹æÄ£½öΪ2̉ÚԪˮƽ

¡£

¡¡¡¡»¯̉©ÎüÈë¼ÁµÄÊĐ³¡¿Ơ¼äÖØ´ó£¬Îü̉ưµ½Ô½À´Ô½¶à̉©Æó°ÑĐẨ©ÑĐ·¢µÄÑÛ¹â·Åµ½ÁËƠâ¸öÁ́Ọ́

¡£

¡¡¡¡2020ÄểÔÀ´£¬1ÀàĐẨ©±½»·àäå隣ÇÅçÎí¼Á£¬¸ÄÁ¼ĐẨ©ÑÎËá°±äåË÷ÅçÎí¼Á¡¢Íײ¼Ă¹ËØÎüÈëÈÜ̉º¡¢ÑÎËáÓ̉ĂÀÍĐß䶨±ÇÅçÎí¼Á½Đø»ñÅú£¬¸ø»¯̉©ÎüÈë¼ÁÊĐ³¡´øÀ´ÁËеĻúÔµ

¡£

¡¡¡¡±í5£º²¿·Ö2020ÄểÔÀ´É걨²¢»ñÅúÁÙ´²Ç̉̉ѽøÈëIIÆÚ̉ÔÉϽ׶εĻ¯̉©ÎüÈë¼ÁĐẨ©

¡¡¡¡2020ÄểÔÀ´̉ÑÓĐÁè¼Ư30¿î»¯̉©ÎüÈë¼ÁĐẨ©É걨²¢»ñÅúÁÙ´²£¬ÏÖÔÚƠư´ó̀́ÇçµÄÎüÈëÓĂTQC3721»́Đü̉º¡¢º£Ë¼¿ÆµÄHL231ÎüÈëÈÜ̉ºµÈ½ø¶È½Ï¿́

¡£Ëæ׏ú¼̉²ăĂ润Á¦´ó¾ÙÍƶ¯ÖĐ̉½̉©Éú³¤£¬ÖĐ³É̉©ÎüÈë¼ÁĐẨ©µÄÑĐ·¢̉²Öđ½¥ÂơỊ̈ĐẦ¨½×

¡£

¡¡¡¡±í6£º2020ÄểÔÀ´É걨µÄÖĐ³É̉©ÎüÈë¼ÁĐẨ©ÇéĐÎ

¡¡¡¡Èȶ¾Ä₫ÊÇ¿µÔµ̉©̉µµÄ¶À¼̉²úÆ·£¬2005Äê×¢Éä¼Á»ñÅúÉÏÊĐ£¬²¢Öđ½¥Éú³¤Îª½¹µăÆ·ÖÖ

¡£Îª½ø̉»²½»î»¯ÖĐ̉©´óÆ·ÖÖ£¬ÑÓÓÀÉúĂüÖÜÆÚ£¬¿µÔµ̉©̉µÔÚ2020Äềá½»ÁËÈȶ¾Ä₫¿ÅÁ£¡¢Èȶ¾Ä₫ÎüÈëÈÜ̉ºµÄĐẨ©ÁÙ´²ÉêÇ룬ÆäÖĐÈȶ¾Ä₫¿ÅÁ£ÓĂÓÚÊ¢ĐĐĐÔÉË·çµÄIIÆÚÁÙ´²ÔÚ½ñÄê3ÔẨÑÍê³É£¬¶øÈȶ¾Ä₫ÎüÈëÈÜ̉ºµÄÁÙ´²ÉêÇëƠưÔÚÉóÆÀÉóÅúÖĐ

¡£

¡¡¡¡»ÆÊÏḮÉùÊÇÎ̃Îư¼ẮÏɽº̀̉©̉µµÄ¶À¼̉Æ·ÖÖ£¬ÏÖÔÚ̉ÑÓĐÍè¼Á¡¢º¬Æ¬ºÍ²è¼ÁÉÏÊĐÏúÊÛ£¬ÆäÔÚ2022Äềá½»ÁË»ÆÊÏḮÉù¶ùͯÅçÎí¼ÁµÄĐẨ©ÁÙ´²ÉêÇë²¢»ñÅú£¬ÏÖÔÚ¸ĂĐẨ©ÓĂÓÚĐ¡¶ù¼±ĐÔÑÊÑ×»̣¼±ĐÔ±ầ̉̀åÑ×µÄIIÆÚÁÙ´²ƠưÔÚ¾ÙĐĐÖĐ

¡£

¡¡¡¡ÖĐ̉©Á¢̉́ÑĐ·¢Á́ÏÈÆó̉µÓ¯¿ÆÈđ½ñÄêÔÚÎüÈë¼ÁÁ́Ọ́È¡µĂ¶à¸öÍ»ÆÆĐÔÏ£Íû£¬ÆäÓëÉñÍ₫̉©̉µ¼¯ÍÅÏàÖúµÄË«»ÆÁ¬ÎüÈëÈÜ̉º¡¢ÓëƠă½Î¬¿µ̉©̉µÏàÖúµÄ̉ø»ÆÎüÈëÈÜ̉º»®·ÖÔÚ½ñÄê4Ô¡¢5ÔẦá½»ĐẨ©ÁÙ´²ÉêÇ룬ÏÖÔÚƠưÔÚÉóÆÀÉóÅúÖĐ

¡£

¡¡¡¡Ë«»ÆÁ¬ºÍ̉ø»Æ¾ùΪÁÙ´²ÁÆЧÏÔÖøÖĐ̉©´óÆ·ÖÖ£¬ÏÖÔÚÊĐ³¡ÉÏÍÑÏúµÄË«»ÆÁ¬ÖƼÁÖ÷̉ª°üÀ¨ÁËÄÚ·₫¡¢×¢ÉäºÍÍâÓĂ£¬¶øÍÑÏúµÄ̉ø»ÆÖƼÁÖ÷̉ªÎªÄÚ·₫

¡£

¡¡¡¡¾ƯϤ£¬Ë«»ÆÁ¬ÎüÈëÈÜ̉ºÓÉ̉ÑÉÏÊеÄË«»ÆÁ¬×¢Éä̉ºÍ¨¹ư¸Ä±ä¸ø̉©Í¾¾¶¸ÄÁ¼¶ø³É£¬Ïà¹ØÓÚ¾²Âö×¢É䣬ÎüÈë¸ø̉©¿É×èÖ¹̉©ÎïÔÚÈ«ÉíѪ̉ºÖĐ̀»Â¶£¬ÆđЧ¼ÁÁ¿µÍ¡¢¸ø̉©ÖÜÆÚ¶̀¡¢¸ø̉©Æµ´ÎÉÙ£¬»¼Ơß˳ӦĐÔºĂ

£»¶ø̉ø»ÆÎüÈëÈÜ̉º½ÓÄÉÎí»¯ÎüÈë·½·¨¸ø̉©£¬Ïà¹ØÓÚ¿Ú·₫¸ø̉©£¬ÆđĐ§Ñ¸ËÙ£¬̉©ÎïÔÚÆø¹Ü¡¢·Î²¿¸»¼¯£¬È«ÉíѪ̉©Å¨¶ÈÏà¶Ô½ÏµÍ£¬¾ßÓж¾¸±×÷ÓĂĐ¡µÈÓÅÊÆ

¡£

¡¡¡¡½ü¼¸Ä꣬ÔÚ¼¯²ÉÖúÁ¦Ï£¬»¯̉©ÎüÈë¼ÁĐÂÆ·´ó·Å̉́²Ê£¬Í»ÆÆÁËÔÑĐÆó̉µ°ÔÆÁµÄʱÊÆ

¡£

¡¡¡¡ÖĐ̉©ĐẨ©ÑĐ·¢À˳±Ó¿ÈëÎüÈë¼ÁÁ́Ọ́£¬¶À¼̉Æ·ÖÖ¡¢´óÆ·ÖֵĶ₫´Î¿ª·¢²»µ«ÄǛáÉư²úÆ·µÄ¾ºƠùÁ¦£¬Í¬Ê±̉²Äܹ¥¿ËÊĐ³¡¿ƠÈơµă£¬ÎªÆó̉µÍÆ¿ªĐµÄÊĐ³¡´óĂÅ

¡£º£ÄÚÎüÈë¼ÁÊĐ³¡Ë²Ï¢Ị́±ä£¬ÏẨ»¸öÓ®¼̉»áÊÇË£¿Î̉ĂÇÊĂÄ¿̉Ô´ư

¡£

¡¡¡¡Êư¾ƯȪԴ£ºĂ×ÄÚÍøÊư¾Ư¿â

£»Êư¾Ưͳ¼Æ×èÖ¹8ÔÂ11ÈƠ£¬ÈôÓĐÊè©£¬½Ó´ưÖ¸Ơư

¡£